高成长、高毛利、巨亏、上市,几个看似矛盾实则高度关联的词,把11月4日在科创板上市申请已受理、并正式递交招股书的依图科技,推上风口浪尖。

此前旷视、依图和云从均已启动IPO计划,商汤虽尚未公布相关上市计划,但传闻已久。

这些AI独角兽争抢上市的动作,在投资者和一些媒体上呈现两极化。投资者往往看重公司的成长性、技术壁垒、营收高速增长等,而外界通常更直观于财报数字的理解。这也不难解释为何一些媒体根据亏损数据,就以“谁杀死了那只独角兽”、“我们为什么不投***”等标题发文,在吸引眼球的同时,也不难看出外界的担忧。

这已经屡见不鲜了。寒武纪、旷视科技等科技企业IPO之际,都有类似的唱衰报道不停出现。

如果仔细研读依图科技的招股书,就不难发现,高增长、高毛利,才是众多投资者看重的长期能力,而并非着眼短期效益。

亏损数字背后

招股书显示,依图 2017、2018、2019 及 2020 上半年归属母公司净利润分别为 - 11.7 亿、-11.6 亿、-36.4 亿、-13亿。截至 2020 年 6 月末,公司报告期内累计未弥补亏损约为 72.2 亿元。

看似在不断亏损,但招股书指出,70% 的亏损都由优先股引发。依图此前开展了多轮次融资,公司估值不断上涨,会导致优先股公允价值不断上升。

简言之,在国际会计准则下,这种优先股会体现为‘对股东的负债’,其公允价值的上升会记录为公司的账面亏损,但实际亏损并未发生,对公司运营也没有影响,这笔‘负债’数字在上市那一刻就会消失。

另外,像很多科技公司一样,依图尚处于创业期,软硬件研发和市场开拓,意味着持续的、大量的投入。2017、2018、2019、2020 上半年各期,依图的研发及销售费用金额分别达到了 1.6 亿元、5.7 亿元、10.8 亿元、5.4 亿元。每年研发费用率比例都达到了 90% 以上,2017 年研发甚至占营收 146.94% 之多。

这也是为什么一开始,依图科技创始人兼CEO朱珑曾就早有准备地提出:“依图从第一天起就准备长跑,没有想过短期的事情。长跑的意思是说,我做这个企业,就是十年后见。”

同时,招股书还反应出的另一个事实,就是依图的“高增长”。

截止2019年,过去四年时间里,依图营收分别为 6871.89 万元、3.04 亿元、7.17 亿元、3.81 亿元,营收复合增长率为222.97%。2020年上半年,营收为3.806亿元,特别是2020年,在新冠疫情的影响下,逆势实现了 50.62%的同比增长,增长能力强劲。

此外,依托AI芯片等领域的布局,“高毛利”也成为依图高增长时期的另一张“名片”。

认识一个真依图

AI圈内,很多人提到依图,多半会想到其常年霸榜计算机视觉(CV)冠军,是“AI四小龙”中以算法能力突出的创业公司。

但从2019年起,在语音识别、自然语言理解、芯片等领域的不断突破,让依图在AI圈内,不断刷新人们对它的印象。

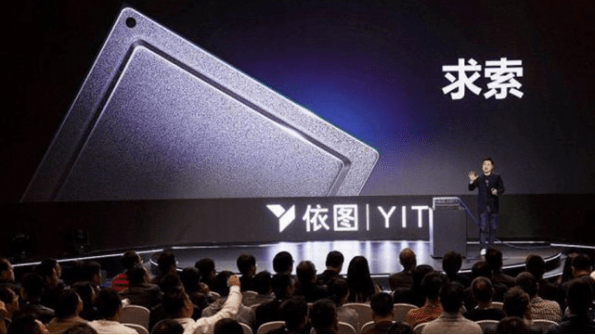

2019 年,依图发布的 AI 芯片“求索”,集成了 ARM 架构通用计算单元、Many Core 深度学习计算单元和解码单元,完成单颗芯片代替人工智能推理计算中所需的 CPU、GPU ,及解码器等多种类型算力的组合,能够实现人工智能推理应用的端到端计算能力。

AI芯片的卓越能力,将依图与计算机视觉公司明显区别开来。

在实际场景应用中,1 台依芯求索 AI 服务器(搭载 6 个求索计算单元),一个机柜就能支持 1 万路视频流全解析,能驱动像上海这样的国际化都市单条主干道或一整个小型园区所需的智能终端设备。

得益于在芯片相关业务上的提早布局,依图在报告期内营业毛利率持续提升。2017 年度、2018 年度、2019 年度及 2020 年 1-6 月,依图分别实现毛利率 57.39%、54.55%、63.89% 及 70.99%,毛利率水平显著高于同类可比上市公司。

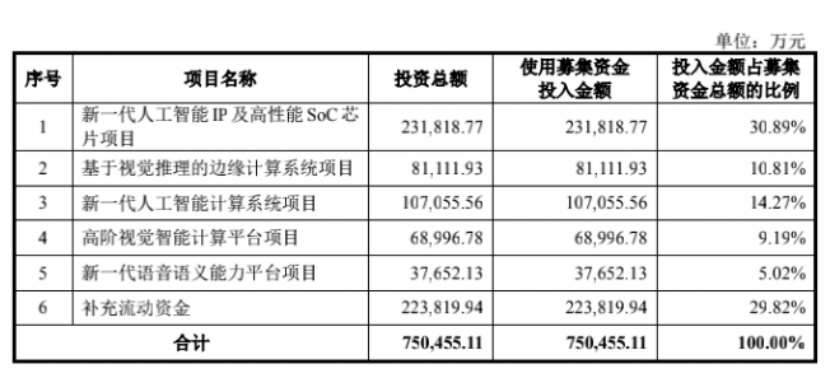

而AI 芯片也是依图未来重点研发项目,此次上市招股书显示,新一代人工智能 IP 及高性能 Soc 芯片项目投资总额预计达 23 亿,投入金额占募集资金总额的比例 30.89%。

在收入方面,2020年上半年,依图的智能公共服务和智能商业收入,分别占主营业务收入的 58.46% 和 41.54%。

这些落地于各行业、各场景的软硬件综合解决方案,依托的,一是研发投入最大的芯片和算法,二是图像分类、识别等通用技术,三是应用层的智能化产品、解决方案及行业细分落地应用等。

按照AI领域的共识,未来,AI算法和芯片,两者将紧密融合,只有精通算法的AI公司才能做出更好的AI芯片,才能将算力更高效地转化为智能,软硬件一体化解决方案将成为AI落地的正确方向。

而这也是依图招股书中明确的方向。

一是继续在计算机视觉技术、语音技术、自然语言理解技术及规划控制技术等领域,不断提升算法精度和泛化性;

二是坚持自主技术创新,基于人工智能芯片及算法技术,开发云端、边缘端、终端的产品;

三是依托更高性能、高计算密度的人工智能算力产品,不断扩大面向城市管理、医疗健康、安全生产、交通出行等场景的智能化规模和细分场景覆盖;

四是不断优化求索芯片系列的算法开发和运行环境,赋能更多的AI技术开发者和使用者。

可见,亏损的背后,是挡不住的前景和“钱景”,这也是依图在“高处不胜寒”的AI风口上,继续大笔投入研发的初衷所在。

免责声明:本网所转载文章不做商业用途,不代表本网赞同其观点与立场,本网不对内容真实性负责,请谨慎选择与投资,若有来源标注错误或或内容侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。